Mit Geld die Welt fair-ändern!

Wie kann Konsum so gestaltet werden, dass er nicht auf Kosten anderer Menschen oder künftiger Generationen geht?

Aktualisiert: 12.09.2022

Lesedauer:

Wie werden wir als Gesellschaft in Zukunft leben? Was bedeutet es, den eigenen Lebensstil und Konsum so zu verändern, dass er nicht auf Kosten der Lebenschancen unserer Mitmenschen, künftiger Generationen und des Schutzes unserer natürlichen Ressourcen geht? Die Diskussion dieser zentralen Fragen nimmt in unserer Gesellschaft und in der Öffentlichkeit mittlerweile zu Recht einen großen Raum ein

Ein nachhaltiger Lebensstil wird dabei sofort mit dem Konsum von Fair Trade- und Bioprodukten oder dem Bezug von Ökostrom in Verbindung gebracht. Die Frage nach den potentiellen Wirkungen der eigenen Geldanlage wird hingegen seltener debattiert. Woran liegt das? „Über Geld spricht man nicht“ ist eine Volksweisheit, die nicht wirklich weiterhilft. Jedoch kann die eigene Geldanlage eine ganze Reihe von wirtschaftlichen, sozialen und ökologischen Auswirkungen erzielen. Diese Effekte können sowohl negativ als auch positiv sein – unabhängig davon, ob das eigene Geld in ein Sparbuch oder in Aktien investiert wird.

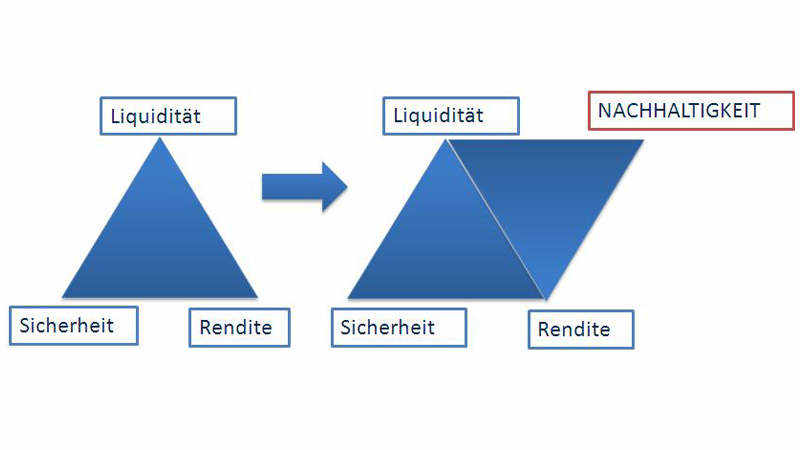

Das Kriterium der Nachhaltigkeit ist bei einer ethisch verantwortlichen Geldanlage unabdingbar.

Ethik und Nachhaltigkeit sind die vierte Dimension der Geldanlageentscheidung.

Bei einer Anlageentscheidung werden in der Regel verschiedene Alternativen zur Geldanlage präsentiert. Diese Anlageprodukte unterscheiden sich häufig in der Gewichtung folgender Kriterien: finanzielle Rendite, Sicherheit und Liquidität. Bei einer ethisch verantwortlichen Geldanlage kommt als weiteres Entscheidungskriterium die Ethik bzw. Nachhaltigkeit der Anlagealternative hinzu

Konkrete Berücksichtigung von Ethik und Nachhaltigkeit in der Anlageentscheidung

Um diese vierte Dimension aktiv in die eigene Anlageentscheidung einzubeziehen, erweisen sich folgende Fragen als hilfreich:

- Fördert die Geldanlage das Leben der Menschen, die Bewahrung der Schöpfung sowie die internationale und intergenerationale Gerechtigkeit?

- Trägt die Geldanlage dazu bei, dass arme Menschen in ihrem Bemühen um bessere Lebensbedingungen konkret unterstützt werden?

- Werden durch die Geldanlage Unternehmen finanziert, deren Produkte und Herstellungsverfahren den Menschen, der Umwelt und den Volkswirtschaften gerade auch in Entwicklungs- und Schwellenländern zugutekommen?

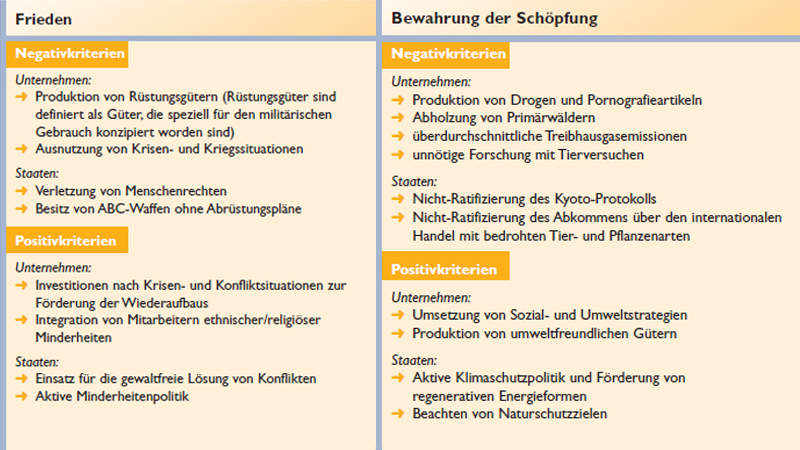

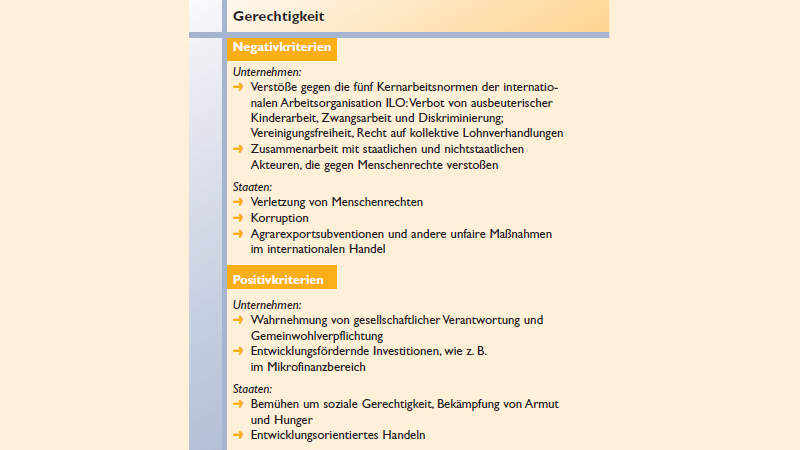

Diese Fragen zielen darauf ab, bei der Geldanlage die drei christlichen Oberziele Frieden, Gerechtigkeit und Bewahrung der Schöpfung zu berücksichtigen. Dabei müssen Geldanleger immer bedenken, dass die Bank oder Sparkasse nicht auf dem Geld „sitzenbleibt“, sondern dieses in den globalen Geldkreislauf einspeist. Ethische Geldanleger sollten daher ihre Verantwortung nicht am Bankschalter abgeben, sondern gezielt fragen, wie die Bank mit dem Geld der Kunden auf dem Finanzmarkt agiert: Fördert sie bestimmte Unternehmen oder Branchen – z.B. Umwelttechnologien, Mikrokreditinstitute – und schließt sie bewusst andere aus – z.B. Rüstungsindustrie, Nahrungsmittelspekulationen?

Eine umfassende Liste solcher Positiv- und Negativkriterien hat das ZdK in seiner Handreichung zum Ethischen Investment im Jahr 2007 dargelegt.

Negativ- und Positivkriterien bei der nachhaltigen Geldanlage

Anbieter und Produkte für nachhaltige und ethische Geldanlagen

Für ethisch orientierte Geldanleger gibt es inzwischen eine große Palette an Anlageprodukten zur Auswahl: Giro-, Spar-, Festgeldkonten, Sparbriefe, nachhaltige Aktien-, Renten- oder Mischfonds, Mikrofinanzfonds, Immobilienfonds – um hier nur die wichtigsten zu nennen.

Leider gibt es bisher keine einheitlichen und allgemein anerkannten Maßstäbe für die Bewertung nachhaltiger Anlagen, die gewährleisten, dass die Anlageprodukte auch in der Realität den versprochenen Ansprüchen an Ethik und Nachhaltigkeit gerecht werden. Es wäre wünschenswert, wenn sich die Finanzbranche bald auf einen verlässlichen Standard wie z. B. ein Label für Nachhaltigkeitsfonds einigen könnte. Bis dahin jedoch liegt die Verantwortung in erster Linie bei den Geldanlegern, die ihren Anlageberatern direkt zu Beginn ihre ethischen Anlagemotive und -ziele deutlich machen sollten. In dieser Situation werden die Kunden schnell feststellen, inwiefern sich ihre formulierten Motive und Kriterien im unterbreiteten Produktangebot wiederfinden.

„Ethik- und Nachhaltigkeitsexperten“ sind in erster Linie die katholischen Kirchenbanken und Ordensbanken. Sie verfügen über eine hohe Kompetenz in ethischer Kundenberatung, haben ein breites Angebot an ethischen Spar- und Fondsprodukten und bieten eine umfassende ethische Vermögensberatung an. Sie erfüllen auch bei ihrer Eigenanlage konkrete Nachhaltigkeitskriterien, um so stellvertretend für ihre Kunden deren Einlagen ethisch zu verwalten. Auch das ethische Kreditgeschäft, z. B. Baufinanzierung oder Solarkredite, gehört bei vielen inzwischen zum Produktangebot.

Negativ- und Positivkriterien

Drei evangelische Kirchenbanken (Evangelische Darlehensgenossenschaft Kiel, Evangelische Kreditgenossenschaft Kassel, KD-Bank Dortmund) und drei weitere Banken (GLS-Bank Bochum, Umweltbank Nürnberg, Triodos Bank Frankfurt a.M.) haben sich ebenfalls auf nachhaltige Geldanlagen spezialisiert. Die internationale Genossenschaft Oikocredit bietet darüber hinaus ethischen Geldanlegern die Möglichkeit, gemeinsam mit anderen Anlegern ihr Kapital in Kredite und Kapitalbeteiligungen an Mikrofinanzinstitutionen, Genossenschaften und soziale Unternehmen in Entwicklungs- und Schwellenländern zu investieren. Auch „konventionelle“ Banken haben inzwischen das gestiegene Interesse von Kunden an nachhaltigen Bankprodukten entdeckt und bieten diese auf gezielte Nachfrage hin an.

Einen guten Marktüberblick bietet die Seite www.forum-ng.de.

Wie ethisches Investment das Leben armer Menschen verbessern kann…

Zwei konkrete (Produkt-)Beispiele:

Beispiel 1:

Mit ihrem einlagesicheren Sparbuch „BIB MikrofinanzSparen“ bietet die Bank im Bistum Essen ihren Kunden die Möglichkeit, indirekt bzw. direkt die Finanzierung von Mikrofinanzinstitutionen in Entwicklungs- und Schwellenländern zu unterstützen.

„Viele Menschen in Entwicklungs- und Schwellenländern haben keine Möglichkeit, am wirtschaftlichen Leben teilzunehmen. Oft ist dafür das größte Hindernis, dass sie keinen Zugang zu Finanzdienstleistungen haben. Dabei sind tragfähige Ideen und oft auch das notwendige unternehmerische Wissen und Können durchaus vorhanden. […] Spezialisierte Mikrofinanzinstitute bieten armen, aber wirtschaftlich aktiven Menschen in Entwicklungsländern Finanzdienstleistungen, vor allem Mikrokredite an. Diese kleinen Kredite funktionieren wie eine „Hilfe zur Selbsthilfe“. In die Rückzahlungsvereinbarung ist häufig auch eine Sparrate mit eingerechnet, um ein Polster für Krankheit oder andere schwierige Situationen aufzubauen. Mikrofinanz umfasst also mehr als nur die Kreditvergabe: Sparen, Versicherung, Geldtransfer und Kredit ergänzen sich.“

Beispiel 2:

Von allen ethischen Banken hat die Steyler Bank ein besonderes Alleinstellungsmerkmal, denn ihre Ethik beruht auf drei Säulen: neben der ethischen Geldanlagepolitik und der ethischen Beratung zeichnet sie sich durch eine besonders ethische Gewinnverwendung aus. Die Bankgewinne der Steyler Bank fließen direkt in die Arbeit des Steyler Missionsordens.

Darüber hinaus verzichten viele Kunden freiwillig auf einen Teil ihrer Zinsen zugunsten des Ordens. Die weltweit circa 10.000 aktiven Steyler Missionare und Missionsschwestern engagieren sich vor Ort für Gerechtigkeit, Frieden und Bewahrung der Schöpfung. Durch ihren Einsatz in Hilfsprojekten in den vier Bereichen Seelsorge, Gesundheit, Soziales und Ausbildung wird den Menschen in den ärmsten Ländern der Welt ganz konkret geholfen. Die Geburtsstation in Papua-Neuguinea, die von den Steyler Missionsschwestern unterhalten wird, wird beispielsweise von dem Bankgewinn und den Zinsspenden mitfinanziert.

Fazit

Die Wirkmacht von Konsumenten und Geldanleger sollte nicht unterschätzt werden: Jeder hat die Möglichkeit, mit seinem eigenen Geld die Welt mitzugestalten und zum Guten zu fair-ändern. Christinnen und Christen als Privatanleger und die katholische Kirche (Bistümer, Pfarrgemeinden, Orden, Verbände, soziale Einrichtungen etc.) als institutionelle Geldanleger haben hier die Chance - aber auch eine besondere Verpflichtung - dem christlichen Schöpfungsauftrag gerecht zu werden. Sie können mit gutem Beispiel vorangehen und auch über ihre Geldanlage sprechen. Der positive Einfluss eines solchen Engagements von Christinnen und Christen auf den Finanzmarkt wäre gewaltig. Denn: Geld ist nicht neutral – es kommt darauf an, was man damit macht!

Stand: März 2013